Manieren om pensioen op te bouwen voor ZZP’ers

Vorige week gaf ik je mijn beste pensioentip. Heb je die nog niet gedaan? Lees hem hier en kom in actie!

Deze week vertel ik je wat de manieren zijn voor ZZP’ers om pensioen op te bouwen.

Daarna geef ik meer informatie over de diverse aanbieders (BrightPensioen, Loyalis, BrandNewDay).

Tot slot duiken we in de vraag: Hoeveel moet je eigenlijk opzij zetten?

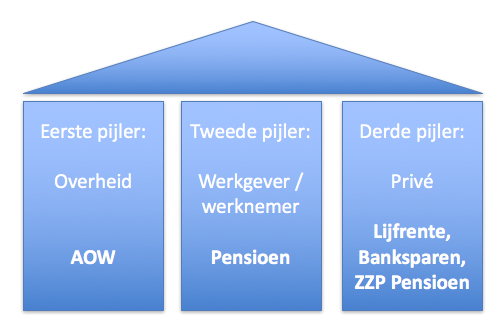

Het Nederlandse Pensioenstelsel:

Het woord ‘Pensioen’ is verwarrend. Pensioen is iets wat thuishoort in de werknemer / werkgever sfeer. Officieel kun je als zzp’er dan ook geen pensioen opbouwen. Als zzp’er met een BV kon je in het verleden wel pensioen opbouwen, maar die mogelijkheid is afgeschaft. Om goed uit te leggen welke manieren je wel hebt, en om je het totaalplaatje te geven, leg ik kort het pijlerstelsel aan je uit. Het Nederlandse pensioenstelsel bestaat uit 3 pijlers.  1e pijler: AOW

1e pijler: AOW

Iedereen die in Nederland woont bouwt AOW (Algemene Ouderdoms Wet) op. Heb je de 50 jaar voorafgaand aan je pensioenering in Nederland gewoond? Dan heb je recht op volledige AOW. Niemand weet hoe de AOW er over 20, 30 of 40 jaar uit ziet, maar als je nu (2022) AOW zou krijgen is dat netto ongeveer € 850 per persoon per maand (als je een partner hebt) of € 1.240 als je alleenstaand bent.

2e pijler: Pensioen

Vrijwel iedereen die in loondienst heeft gewerkt, heeft pensioen opgebouwd. Op mijnpensioenoverzicht.nl staat hoeveel je hebt opgebouwd.

3e pijler: Lijfrente, Banksparen, ZZP Pensioen

Omdat AOW en Pensioen in heel veel gevallen niet voldoende opleveren om te genieten van de oude dag, is er nog een derde manier om te sparen voor later. De overkoepelende term is: Lijfrente. Lijfrente kent een aantal grote verschillen en voordelen ten opzichte van ‘gewoon’ sparen:

Lijfrente is niet vrij opneembaar

Een belangrijk verschil tussen lijfrente en een gewone spaarrekening is dat lijfrente niet vrij opneembaar is. Als je geld in een lijfrenteproduct (zo heet dat) stort, dan staat dat in principe ‘vast’ totdat je met pensioen gaat. Alleen in uitzonderingsgevallen mag je er aan komen. Zo mag je je lijfrente opeten als je arbeidsongeschikt raakt. Maar dan heb je geen pensioen meer, dus dat schiet ook niet op.

Spaargeld is belast; lijfrente niet

Als je ‘gewoon’ geld spaart, op een gewone, vrij toegankelijke, spaarrekening, dan is dat belast in Box3. Op het moment dat je meer dan € 50.650 aan vermogen hebt (bij partners samen € 101.302) dan is het meerdere belast (gegevens over 2022). Hoe meer vermogen je hebt, hoe meer belasting je betaalt. Je betaalt ongeveer 1% belasting over je belast vermogen. Laat ik je een voorbeeld geven. Als je € 150.000 vermogen hebt (zoals spaargeld op een normale spaarrekening) dan is de eerste € 50.650 vrijgesteld van belasting. Over het meerdere (€ 99.350) betaal je € 944 belasting. Dat is bijna 1% van € 99.350.

Opgebouwde lijfrente telt niet mee in de berekening van je vermogen. Dus over ‘geblokkeerd’ geld, wat vast zit in een speciaal product voor de oude dag, betaal je geen Box3 belasting.

De inleg van lijfrente is fiscaal aftrekbaar

Behalve dat het bedrag wat je hebt opgebouwd níet belast is, is de inleg ook nog eens aftrekbaar. Dat betekent dat je minder belasting betaalt.

Een voorbeeld: Stel de belastbare winst (nadat de diverse ondernemersaftrekken er al af zijn) is in een jaar € 50.000. Als je niets doet voor de oude dag, dan betaal je ruim € 15.000 inkomstenbelasting. Stort je in dat jaar € 5.000 in een lijfrenteproduct, dan betaal je ongeveer € 12.900 belasting. Tel daar de € 5.000 bij op die je gestort hebt voor de oude dag, dan kom je op op € 17.900. Zonder die inleg betaalde je € 15.000 aan belasting. De inleg van € 5.000 ‘kostte’ je dus maar € 2.900 in je portemonnee.

De uitkering van lijfrente is belast

Op het moment dat je met pensioen gaat, koop je met het opgebouwde kapitaal een maandelijkse uitkering – je ‘pensioen’. Die maandelijkse uitkering is vervolgens belast. Maar over het algemeen tegen een lager tarief dan waarvoor je het nu aftrekt.

Welke manieren zijn er voor ZZP’ers om pensioen op te bouwen:

Echt ‘pensioen’ opbouwen (2e pijler), dat kan je als zzp’er niet (behalve bij eventuele voortzetting werkgeverspensioen). Wat wel kan, is nu al zorgen dat je straks kunt genieten van de oude dag. Ik zet kort onder elkaar welke manieren er zijn om dit te realiseren (en er zijn vast meer manieren):

Geld op een ‘gewone’ spaarrekening zetten:

Je kunt ‘gewoon’ geld opzij zetten. Maar dat heeft 4 nadelen:

Ten eerste is de rente astronomisch laag (vaak 0,0% en soms zelfs negatief).

Ten tweede wordt je geld door inflatie ieder jaar minder waard. En dat tikt aan!

Ten derde betaal je vermogensbelasting als je meer dan € 50.650 (per persoon) aan vermogen hebt (en geloof me, je hebt meer nodig om met pensioen te kunnen!) en

Ten vierde moet je dat geld opeten als je onverhoopt geen inkomen hebt.

Voortzetten pensioen

Veel pensioenfondsen bieden de mogelijkheid om de opbouw van het pensioen vrijwillig voort te zetten als een werknemer zzp’er wordt. Hoe flexibel en aantrekkelijk dit is verschilt per fonds.

De FOR (Fiscale Oudedagsreserve):

De FOR moet ik toch even noemen, omdat hij speciaal voor zzp’ers in het leven is geroepen. Maar de FOR is eigenlijk niks, het is een aftrekpost en een belastingschuld tegelijkertijd, maar geen oudedagsproduct. Ik schreef er onlangs een artikel over. Meer over de FOR lees je hier.

Hypotheek aflossen:

Het aflossen van de hypotheek wordt heel vaak genoemd als potje voor de oude dag. Het idee is, dat je straks, als je met pensioen gaat, amper woonlasten hebt. Doordat je lasten veel lager zijn, heb je veel minder geld nodig om toch goed te kunnen leven. Het (gedeeltelijk) aflossen van je hypotheek is daarom best een goed idee. Er is wel een nadeel wat je mee moet nemen: Stel dat je om wat voor reden dan ook nu al geen inkomen meer verdient (je wordt ziek of je gaat failliet) dan heb je vermogen en dan moet je eerst je huis opeten. Je eet dan dus je hele pensioen op. Ik zeg niet dat je je daarom maar beter diep in de hypotheekschulden kunt steken, maar ik denk dat je je risico moet spreiden en dus zeker niet alléén je huis moet aflossen.

Je bedrijf verkopen:

Veel ondernemers zien hun bedrijf als hun pensioen. Het idee is goed. Je bouwt een naam op, een klantenbestand, een product, en tegen de tijd dat jij met pensioen wilt; verkoop je de tent. Soms werkt het. Soms krijg je de jackpot (denk aan Marktplaats) en soms lukt het niet. Ik ben zelf een groot voorstander van het plannen van je eigen toekomst. Dus als je je bedrijf wilt verkopen, begin daar dan nu al mee. Maar zorg dat je bedrijf niet je enige appeltje voor de dorst is.

Investeren in vastgoed (goud, Lego, Whiskey of iets anders van waarde)

Bezit is een vorm van rijkdom. Bezittingen zoals vastgoed hebben waarde. Het idee is enerzijds dat je investeert in zaken waarvan je verwacht dat die in waarde toenemen, zodat je je bezit later met meer waarde kunt verkopen; en anderzijds levert bezig vaak rendement op. Denk aan vastgoed waar je huurinkomsten uit genereert. Er zijn talloze manieren om te investeren. Je kunt vastgoed kopen, goud, bitcoin of andere cryptocurrency, zelfs in Whiskey en Lego wordt geïnvesteerd 😉

Passief inkomen opbouwen

Passief inkomen is inkomen waar je niet voor hoeft te werken. Ben je bijvoorbeeld auteur en wordt je boek tot aan je dood gekocht, dan ontvang je daar royalties uit, zonder dat je er nog voor hoeft te werken. Spoiler: er is maar een handvol mensen die echt kan leven van royalties.

Ook een online training wordt geschaard onder passief inkomen. Alleen is een online training zelden echt passief. Je moet hem namelijk altijd aan de man brengen, er zal enige aftersales nodig zijn en meestal zal hij op zijn tijd ook updates nodig hebben.

Passief inkomen is geweldig. Ik raad je zeker aan hier naar te kijken. Maar ik vind het woord ‘passief’ persoonlijk een beetje optimistisch 😉

Beleggen

Beleggen is een vorm van investeren. Wanneer je belegt, wordt je voor een klein stukje eigenaar van bijvoorbeeld een bedrijf. Je kunt ook beleggen in bijvoorbeeld indexfondsen, je wordt dan eigenaar van heel veel stukjes bedrijf tegelijkertijd. Je wilt graag dat je beleggingen in waarde stijgen, zodat je ze later met meer waarde kunt verkopen.

Een lijfrenteproduct

Lijfrente is een overkoepelende term waar ook banksparen, bankbeleggen en het zzp pensioen onder vallen. Als je echt serieus werk van je pensioen wilt maken, dan is dit een van de meest voor de hand liggende manieren. Dat komt omdat de inleg fiscaal aftrekbaar is, omdat je opgebouwde geld nu niet belast is (de uitkering is straks wel belast) en omdat je dit potje niet hoeft op te eten als je onverhoopt geen inkomen hebt. In het volgende artikel ga ik in op de diverse aanbieders (BrightPensioen, Loyalis, BrandNewDay).

Volgende week geef ik meer informatie over de diverse aanbieders (Bright Pensioen, Loyalis, Brand New Day).

Daarna duiken we in de vraag: Hoeveel moet je eigenlijk opzij zetten?

Wil je hulp bij het slim plannen van je financiën?

Dan zoek ik graag geheel gratis en vrijblijvend de juiste hulp voor jou!

Heb je vragen?

Stel die dan hieronder. Ik reageer altijd!

Vond je dit een interessant artikel?

Dan vind ik het super als je het wilt delen via de onderstaande sharebuttons. Mijn dank (en dat van de lezer) is groot!

")

")

Je schrijft: “Je betaalt minimaal 2,871% over je belast vermogen.”

Ik zie dit percentage niet terugkomen op op de site van de belastingdienst. De essentie is denk ik dat je 30% belasting betaald over het (fictieve) rendement op je belast vermogen. Als dat fictieve rendement 2,0% is dan is de belasting 0,6% van je belast vermogen.

Wil en kun je bij de verschillende aanbieders volgende week ook het ZZP-Pensioen meenemen? Ik ben benieuwd hoe je daar tegenover staat.

bedoel je het ZZP-pensioen van Loyalis? Dat zit er bij!

Dank je wel Femke voor dit overzichtelijke verhaal. Het is al jarenlang een onoverzichtelijk onderwerp en moeizame materie voor mij (ons). Jij maakt het behapbaar, begrijpelijk en practisch. Top!

Fijn te horen Tom!

Hai Femke, ik zag je artikel voorbij komen. Goed dat je partijen gaat vergelijken, zou heel leuk zijn als je Dexxi ook meeneemt in jouw vergelijking. Wij hebben begin januari ook ons Pensioenonderzoek onder ZZP-er’s gepubliceerd. (zie blog 16 januari) met een aantal verontrustende resultaten! Gr Duco

Hallo Femke,

Heb je ook ervaring met het online pensioen wat je kunt aangaan bij Zwitserleven als kleine werkgever? De Nu Pensioen Rekening.

Vriendelijke groeten,

Timo

Hi Timo,

Nee, ik heb daar geen ervaring mee,

Femke

Hoi Femke,

Wat ontzettend fijn om te lezen, jouw artikelen. Ik verdiep me na vele jaren struisvogelpolitiek ein-de-lijk in pensioen. En dat alleen al is erg bekrachtigend.

Je schrijft dat je met een lijfrente je potje niet hoeft op te eten als je onverhoopt geen inkomen hebt. Ik las dat hier wel voorwaarden aan zijn. 1. Dat je de afgelopen 5 jaren moet hebben ingelegd (de eerste 5 jaar geldt daarom geen bescherming), en 2. dat er jaarruimte moet zijn.

Ik vond deze voorwaarden nogal verontrustend voor zelfstandigen met een laag inkomen. Zij zouden dan hun pot moeten opeten simpelweg omdat ze geen jaarruimte hebben. Begrijp ik dat goed?

Ik hoop dat je zo lange tijd na het schrijven van het artikel nog steeds antwoordt. Met dank alvast!

Groetjes,

Jo-Anne

Hi Jo-Anne, Wat fijn te horen dat mijn artikelen je helpen! Ik kan je alleen met deze vraag niet verder helpen. De details en voorwaarden verschillen per maatschappij en mogelijk ook per gemeente die verantwoordelijk is voor de uitkering. Ik zou gewoon even contact zoeken met de maatschappij zelf! Succes!

Dank voor je snelle reply. Ik ga het ergens anders vragen. Groetjes, Jo-Anne