Hoeveel moet je eigenlijk opzij leggen voor je pensioen? – Een vuistregel!

Dit is de 4e en laatste artikel in een reeks over pensioen voor ZZP’ers. Hier lees je de eerdere delen:

1. Mijn beste pensioentip (incl. handig stappenplan)

2. Manieren voor zzp’ers om pensioen op te bouwen

3. ZZP-Pensioenaanbieders (BrandNewDay, Brightpensioen, Loyalis)

Heb ik je aan het denken gezet de afgelopen weken? Vond je het confonterend? Of juist heel prettig en verhelderend? Ben je meteen aan de slag gegaan? Of ligt dit onderwerp in het bakje ‘ooit eens’? Heeft het misschien nog meer in je wakker gemaakt?

Dacht je bijvoorbeeld ook ineens aan de arbeidsongeschiktheidsverzekering, of andere verzekeringen waar je wat mee moet? Of werd je geconfronteerd met de vraag of je tarief wel hoog genoeg is om überhaupt te kunnen sparen voor je oude dag? Of realiseerde je dat je te vaak je kop in het zand steekt als het over de financiële kant van je bedrijf gaat? Of kom je tot de ontdekking dat je eigenlijk geen goed beeld hebt van de winstgevendheid van je business? Of vind je dat er onderaan de streep te weinig over blijft? Als je op één van deze vragen (of meerdere) JA hebt geantwoord, wacht dan niet langer en neem verantwoordelijkheid voor je eigen succes! Ik heb ondertussen ruim 70 moderne en enthousiaste boekhouders en accountants opgeleid tot winstadviseur. Ik match je graag geheel gratis en vrijblijvend met de juiste!

In dit artikel sta ik stil bij de vraag:

Hoeveel moet je eigenlijk iedere maand opzij leggen?

Het antwoord op deze vraag is voor iedereen verschillend. De belangrijkste ingrediënten om het antwoord te vinden zijn:

1. Hoeveel heb je al gespaard voor de oude dag?

2. Hoeveel heb je straks nodig?

3. Wanneer stop je met werken?

De antwoorden op deze 3 vragen heb je nodig om een sommetje te maken. Ik geef je een vuistregel waarmee je op een bedrag uitkomt wat je iedere maand moet reserveren.

1. Hoeveel heb je al gespaard voor de oude dag?

Het is belangrijk om te weten wat je al hebt. Voor sommige mensen is dat een behoorlijke shock (ze hebben veel minder dan ze dachten), voor anderen is het een bevestiging van wat ze al dachten (ze hebben niet zoveel). Voor een minderheid is het een opluchting of rustgevend inzicht (er is al heel wat of zelfs veel). Hoe het ook is, je hebt een beeld van de huidige situatie nodig om stappen te kunnen zetten in de goede richting. Als je met een zeilboot op zee vaart en geen idee hebt waar je bent, kun je ook niet de juiste richting op navigeren.

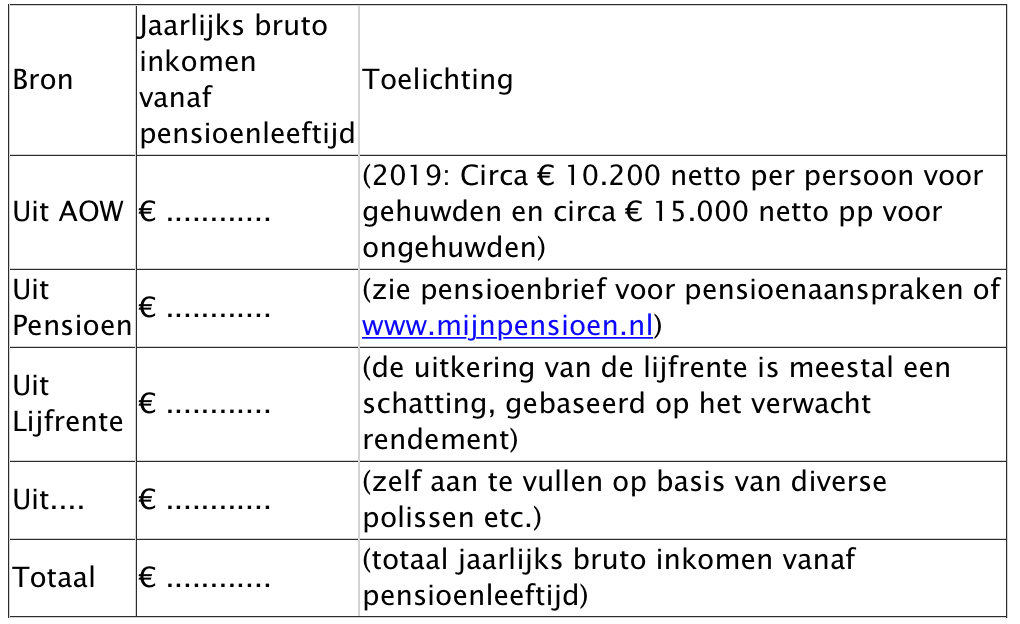

Hoe kom je er achter hoeveel je hebt opgebouwd?

Vul onderstaand schema in:

Als je dit schema invult dan heb je een globale inschatting van je jaarlijkse bruto inkomen op pensioenleeftijd, als je nu niets meer spaart. Deel het bedrag door 12 en je hebt je tot nu toe gespaarde bruto maandinkomen. Voor sommigen is dat een paar tientjes meer dan AOW, voor anderen is dat al een heel behoorlijk inkomen.

2. Hoeveel heb je straks nodig?

Alhoewel het wellicht een lastige vraag lijkt om te beantwoorden, doe je er wel goed aan om deze vraag te beantwoorden. Als je niet weet waar je heen wilt, is het lastig de juiste stappen te zetten. Vergelijk het nog eens met die zeilboot. Als je al weet waar je je bevindt op zee, moet je nog steeds weten waar je heen wilt voordat je op weg gaat. Anders vaar je doelloos rondjes. Plus, als je je doel niet helder hebt is het ook mentaal en psychologisch erg moeilijk, zo niet onmogelijk, je (onbekende) doel te bereiken.

In het algemeen wordt aangenomen dat je na je pensionering toekunt met 70% van je laatstgenoten inkomen. Maar dit is echt een hele globale vuistregel. Allerlei individuele omstandigheden spelen een rol. Heb je een partner met eigen inkomen? Voorzie je dalende of juist stijgende woonlasten? Wat zijn je plannen na je pensionering? Zijn er kosten die je nu wel hebt (denk aan kinderopvang, hypotheekrente) die je dan niet meer hebt? Probeer (evt. samen met je parner) een globale inschatting te maken. Ik weet uit ervaring dat dit tot bijzondere gesprekken kan leiden!

3. Wanneer stop je met werken?

Nu je toch nadenkt over de toekomst, stel jezelf (en elkaar) meteen de vraag tot wanneer je (bij gezondheid) door zou willen werken. Ook dat kan tot nieuwe inzichten leiden. Zo riep mijn man vol overtuiging: ‘Ik wil echt niet tot mijn 67e werken!’, en riep ik er in één adem achteraan: ‘Ik wil echt niet op mijn 67e stoppen! 🙂

Het sommetje: Een vuistregel

De antwoorden op bovenstaande 3 vragen geven je heel veel informatie. Niet voldoende om met 100% zekerheid te kunnen zeggen wat je te doen staat en waar je dan uitkomt, maar meer dan voldoende om stappen te zetten en tenminste de juiste richting op te varen.

- Je weet globaal wat je hebt per maand (vraag 1)

- En je weet globaal wat je nodig hebt per maand (vraag 2)

- En je weet hoeveel jaar je nog hebt om het verschil bij elkaar te sparen (vraag 3)

Trek om te beginnen de antwoorden op vraag 1 en 2 eens van elkaar af.

Voorbeeld:

Stel je hebt al € 1.500; Je hebt € 2.500 per maand nodig.

Het verschil is € 1.000 per maand of € 12.000 per jaar. Dit bedrag X het aantal jaar wat je nog leeft na je 67e moet je dus bij elkaar sparen.

Bereken nu het aantal jaar dat je nog hebt tot pensioenleeftijd. Dat is het antwoord op vraag 3 minus je huidige leeftijd.

Vervolg voorbeeld:

Je wilt met 67 met pensioen en je bent nu 35. Je hebt nog 32 jaar de tijd.

Nu kun je al snel moedeloos worden wanneer je probeert om erachter te komen hoeveel je dan nu bij elkaar moet sparen. Dat heeft namelijk alles te maken met rendement, maar ook met de vraag hoelang je eigenlijk leeft. Beide vragen zijn onmogelijk te beantwoorden. Maar laat je daardoor niet tegenhouden. Het gaat er nu niet om dat we een wiskundig perfecte berekening maken, het gaat er om dat we bij benadering weten wat ons te doen staat.

Een mooie vuistregel die je kunt hanteren om uit te rekenen hoeveel je nog moet sparen is de volgende:

Bedrag wat je per jaar nodig hebt x 20.

(Heel kort door de bocht gaan we er dan vanuit dat je na je 67e nog 20 jaar leeft en dat we niet te maken hebben met rendement of inflatie. Nogmaals: Het is een vuistregel, zodat je een een getal hebt om mee te werken.)

Terug naar ons voorbeeld:

We hadden ontdekt dat we vanaf pensionering € 1.000 per maand tekort komen.

€ 1.000 X 12 + € 12.000 per jaar

€ 12.000 x 20 jaar (zie vuistregel) = € 240.000

Met andere woorden – je moet in dit voorbeeld nog € 240.000 in totaal bij elkaar sparen.

Stel je bent nu 35 jaar oud; dan heb je nog 32 jaar om te sparen. € 240.000 geldeeld door 32 = € 7.500 per jaar

€ 7.500 gedeeld door 12 maanden = € 625 per maand.

Daar heb je je getal. Je moet vanaf vandaag iedere maand € 625 opzij leggen.

Wil je een preciezer antwoord?

Volgens mijn mening geeft dit artikel je ruim voldoende informatie om stappen te zetten. Wil je preciezere antwoorden? Dat kan natuurlijk ook. Je kunt dan een financial planner inschakelen. Een financial planner maakt deze som ook met je, maar dan met veel meer details. Je krijgt dan een preciezer antwoord. Wil je tips over goede financial planners? Vul dan dit formulier in en geef aan dat je een financial planner zoekt.

Heb je een vraag?

Stel je vraag dan hieronder. Dan beantwoord ik hem altijd!

Vond je dit artikel waardevol?

Wil je het dan delen op Facebook of LinkedIn via onderstaande sharebuttons? Mijn dank (en dat van de lezer) is groot!

")

")

Geen rendement is wel heel pessimistisch gezien het historisch beursrendement van ongeveer 8% de afgelopen decennia. Het rente op rente effect doet namelijk het meeste werk voor je over een periode van 32 jaar, meer werk dan je eigen inleg.

Stel je rekent conservatief met 5% rendement per jaar, dan hoef je geen 625 euro maar slechts iets meer dan 250 euro per maand in te leggen in jouw voorbeeld.

Hoi Mr. Fob,

Geen rendement is inderdaad heel pessimistisch, maar het mooie van deze vuistregel is dat hij heel plat is. Platter dan dit kan niet. Dit snapt iedereen. En als je dit snapt, dan kun je gaan tweaken en finetunen 😉

Groet Femke

Dan moet ik vanaf nu 1947 euro per maand opzij gaan zetten. Best pittig bij een maandomzet (omzet dus hè, geen winst) van gemiddeld 3000 euro.

Dat is erg veel 😉

Laat je daardoor niet ontmoedigen. Ga terug naar tip 1 😉

Start vandaag met wat wel mogelijk is. Al is het maar een tientje per maand (eerste van 4 artikelen).

Werk aan je bedrijf met behulp van Profit First. Kijk over een jaar opnieuw hoe het gaat.

Schakel in een later stadium iemand in om het precies uit te rekenen en te kijken naar fiscaal aantrekkelijke methoden en methoden die renderen!

Haha, ja, dat is het zeker! Ik heb volgende week een belafspraak met Hubrien; hij kan me ook vast verder helpen. Dank voor je tips, Femke!

Stel nu dat ik een groot deel van mijn salaris direct op de zakelijke spaarrekening stort en meer opmaak van mijn prive spaarrekening. Is dat dan fiscaal gunstig? Zou je zelfs helemaal geen onttrekkingen kunnen doen? En alles laten staan oo zakelijk tot mn pensioen?

Hoi Erika,

Ik weet niet of ik de vraag helemaal begrijp. Je kunt in principe best geld op je zakelijke rekening laten staan. Maar dat rendeert natuurlijk niet. Het is daarmee niet echt een goede oudedagsvoorziening. Daarbij mag je op je zakelijke rekening niet meer geld zetten dan dat ‘logisch’ of ‘passend’ is. Dat zou namelijk ontduiking van de vermogensrendementsheffing zijn. De details hiervan zijn iets om aan een fiscalist te vragen. Succes!

Is het heel raar als ik niet uitga van 20 jaar leven na mijn pensioen maar kijk naar de statisch ingeschatte leeftijd van overlijden voor mijn leeftijd? https://www.rekenkeizer.nl/pensioen-aow-leeftijd/hoe-oud-word-ik-je-levensverwachting-cbs-bij-overlijden?skipcache=rsform5a1f189e05dcc

perfect! Het hele artikel is een vuistregel en aanname. Dus deze is er uiteraard ook een 😉

Beste Femke, Heb een aantal van jouw adviezen gelezen en deze zijn naar mijn mening duidelijk, beknopt en correct. Bij bovenstaande (hoeveel pensieon heb ik in de toekomst nodig?) berekening mis ik wel één belangrijk element, namelijk de inflatie. Ook al is de huidge geldontwaarding lag en in de toekomst onebekend. Het is, denk ik, wel belangrijk om deze te laten meewegen in de calculatie, Hoe verder weg het pensioen is des te zwaarder weegt de inflatie. Een volkorenbrood kostte 30 jaar geleden € 0.80 en nu € 3.00. Met andere woorden voor het houden van een gelijke levensstandaard heb je in de toekomst meer geld nodig dan nu.

Hi Eduard,

Dank voor je vraag! Zoals je ziet heb ik Hubrien gevraagd om daar een antwoord op te geven!

Groet Femke

Beste Eduard,

Inflatie: klopt helemaal. Ik deel daar graag wat over.

De gemiddelde inflatie bedroeg circa 2,5%. In de eurozone is de bedoeling dat het gemiddelde op de 2% uitkomt, dus daar rekenen we meestal mee.

Inflatie werkt uiteraard zowel nu, als na pensionering.

Nu: als je bv. nu 37 jaar bent en € 1.000 pensioen nodig hebt, moet je dit bedrag vermenigvuldigen met 1,8, dus wordt het € 1.800. Even een rijtje voor andere looptijden:

10 jaar: 1,2

15 jaar: 1,35

20 jaar: 1,5

25 jaar: 1,65

30 jaar: 1,8

35 jaar: 2,0

40 jaar: 2,25

45 jaar: 2,5

Dan na ingang pensioen: als je een uitkering wilt die meestijgt met de gemiddelde inflatie van 2%, dan gaat de factor omhoog van 20 naar 25. Dus als je een uitkering van € 1.000 per maand wilt hebben, heb je een kapitaal nodig van € 240.000 voor een gelijkblijvende uitkering, en € 300.000 voor een uitkering die jaarlijks stijgt met 2%.

Daar valt nog wel wat over te zeggen natuurlijk, je zou als ondernemer natuurlijk al prima wat rendement op het gespaarde geld kunnen maken, met wat moeite en ondernemers wil zou dit prima kunnen uitkomen op 5% per jaar gemiddeld (goede en slechte tijden). Dat is over een periode van 30 jaar toch een behoorlijk bedrag bovenop wat in dit artikel staat.

Een start met 0 euro en 650 euro maandelijks, 5% rendement per jaar gemiddeld, komt na 30 jaar uit op ruim 543,000 euro. Al zou het de helft er van zijn, is het alsnog 348,000 euro.

Mocht men vervolgens rentenieren met dit geld, in plaats van het op te maken,

pakken zij tot 17,400 euro per jaar rendement of al slinkt de totaal som, levert alsnog wel enkele tienduizenden in rente op tussentijds.

Tot slot, je zou kunnen uitgaan van 0% en alle winst van 5% als extra beschouwen om vervolgens ook eerder met pensioen te kunnen gaan.

Hi Rene,

De reden dat ik geen rekening hou met rendement, is enkel en alleen om een voor velen lastig concept ‘Hoeveel heb je nu nodig’ terug te brengen tot een voor iedereen behapbare formule.

Femke

Dit is waarschijnlijk een behoorlijk domme vraag, maar krijg je minder AOW als je zelf hebt besloten bij te sparen?

gr, Nicole

Hi Nicole,

Nee. AOW bouw je op door in Nederland te wonen. Alleen als je een paar jaar in het buitenland woont,bouw je minder op. 2% per jaar om precies te zijn.

femke

Hallo,

ik merkte dat pensioen aanbieders vaak hoge bedragen vragen om te beheren. voor een offerte van 1 aanbieder zou ik 2500,- moeten betalen en 36 euro per jaar aan admin. vervolgens wordt er nog een risicoopslag van 0,89% en een garantieopslag van 3,59% gevraagd. Is dit normaal en hoe moet je dit qua berekening incalculeren?

Hi R. Polder,

Ik kijk zelf daarom bij aanbieders die ik hier noem: https://financienvoorzzpers.nl/pensioenaanbieders-zzpers/

ik ben geen pensioen adviseur, dus ik kan je hier verder niet in adviseren.

Femke

Hallo Femke,

Hoe kom ik er achter hoeveel kapitaal ik heb opgebouwd bij mijn pensioenmaatschappij? Kan ik de inleg plus de jaarlijks rente bij elkaar optellen?

Hi Ton,

Dat kun je gewoon opvragen. Je kunt ook kijken op mijnpensioenoverzicht.nl

Femke

Ik ben 43 en ga overstappen naar een werkgever die geen pensioen afdraagt. Ik wil dit zelf gaan aanvullen maar hoe waar en hoeveel moet ik daarvoor opzij gaan zetten

Hi Bianca,

heb je de andere artikelen gelezen over dit onderwerp? Er staan er 4 achter elkaar. Dat geeft je handvaten. Als je hulp nodig hebt, kun je ons mailen op team@profitfirst.nl Ik verwijs je dan graag door aan iemand met expertise op dit onderwerp!

Femke

Ik leg lang geen 625 euro per maand in op mijn pensioenrekening, dat zou ik niet willen en ook niet kunnen. Gelukkig is dat niet nodig als je ruim op tijd begint en rendement behaald.

Het is een hele ruwe vuistregel inderdaad, die enkel een denkrichting geeft die beter is dan: ‘Geen idee’. Als je jong begint, dan kan het 8e wereldwonder heel goed zijn werk doen! Super dat je jong begonnen bent, dat is zo belangrijk als het gaat om pensioen opbouwen!

Hoi, het is een absoluut geweldige blog. 🙂 Dank voor je uitvoerig bericht.

dank 🙂