Pensioenaanbieders voor ZZP’ers (BrandNewDay, BrightPensioen en ZZP Pensioen van Loyalis)

Vorige week vertelde ik je wat de manieren zijn voor ZZP’ers om pensioen op te bouwen. Heb je dat artikel nog niet gelezen? Lees dan eerst over manieren om pensioen op te bouwen voor zzp’ers voordat je verder leest.

In dit artikel sta ik stil bij de diverse ZZP-pensioenaanbieders: BrandNewDay, BrightPensioen en het ZZP Pensioen van Loyalis.

Welke manieren zijn er voor ZZP’ers om pensioen op te bouwen:

Echt ‘pensioen’ opbouwen (2e pijler; zie vorige artikel), dat kan je als zzp’er niet (behalve als je je ‘oude’ pensioen kan voortzetten als je zzp’er wordt) . Wat wel kan, is nu al zorgen dat je straks kunt genieten van de oude dag. Er zijn talloze manieren waarop je dat kunt doen. Eén van die manieren is een lijfrenteproduct zoals banksparen, bankbeleggen of het ZZP-pensioen. Dat zijn allemaal verschillende varianten van min of meer dezelfde ‘vorm’.

De drie fondsen waar ik aandacht aan wil besteden zijn de ZZP Pensioenrekening van BrandNewDay, BrightPensioen en het ZZP Pensioen van Loyalis. Deze drie fondsen richten zich speciaal op de ZZP’er.

Dit zijn allemaal 3e pijler producten. Lijfrenteproducten dus. Wat de 3 ZZP-producten onderscheid van de talloze andere lijfrenteproducten is onder andere dat ze gebruik maken van LifeCycle beleggen.

ZZP Pensioenen maken gebruik van LifeCycle beleggen:

De drie ZZP Producten (die ik hieronder ga toelichten) maken gebruik van LifeCycle beleggen. Dat houdt in dat het pensioenfonds op basis van jouw leeftijd en de gekozen pensioenleeftijd bepaalt in welke fondsen en met welk risico je geld belegd wordt. Feit is dat je eigenlijk wel móet beleggen om een behoorlijk potje op te kunnen bouwen. Sparen brengt gewoon onvoldoende op. Lifecycle beleggen is een beleggingsvorm waarbij het beleggingsrisico aan het begin van de rit hoger is dan aan het einde van de rit. Dit betekent concreet dat je zelf geen invloed of keuze hebt op het te nemen risico en de beleggingsmix. Of dit een voor- of nadeel is, is helemaal van jou afhankelijk.

LifeCycle beleggen is een formule die zich heeft bewezen. Realiseer je wel dat je afhankelijk bent van de keuzes die de aanbieder voor je maakt. Verschillende aanbieders maken verschillende keuzes met verschillend rendement; vooraf zullen we nooit weten welke aanbieder het beste rendement behaalt.

Wil je zelf beslissen hoe jouw geld belegd wordt? In welke beleggingsfondsen en met welk risicoprofiel? Dan is het LifeCycle principe voor jou niet de beste keuze. Dan kun je beter gaan bankbeleggen.

Ik vertel in onderstaande wat specifieke gegevens over de diverse fondsen. Ik heb met BrandNewDay, BrightPensioen en Loyalis contact gehad en ik heb hun feedback en aanvullingen op mijn artikel zo goed mogelijk verwerkt. Dit is geen gesponsord artikel. Ik schrijf dit omdat ik je graag informeer over de mogelijkheden.

Let op: de genoemde bedragen en tarieven zijn uit 2019. Raadpleeg de website van de aanbieder voor actuele tarieven.

BrandNewDay

BrandNewDay was één van de eerste die de strijd aan ging met de grote verzekeraars en met een prima bankbelegproduct met lage kosten op de proppen kwam.

Product(en):

Naast de reguliere Pensioenrekening van BrandNewDay, is er ook een specifiek beleggingsproduct voor ZZP-ers. Het verschil tussen de reguliere Pensioenrekening, die overigens net zo goed geschikt is voor ZZP-ers, en het ZZP product heeft te maken met de manier van opbouwen en de kosten.

Het verschil in de kostenstructuur maakt dat het voordelig kan zijn om in een regulier product te starten en na verloop van tijd over te stappen naar een ZZP Pensioenrekening. Voor de ‘grotere spaarder’ is de aangepaste kostenstructuur van een ZZP pensioenrekening voordeliger.

BrandNewDay heeft met haar BND Wereldindexfondsen een speciale fiscale status, waarmee de ingehouden dividendbelasting wordt teruggevraagd. En dat levert op jaarbasis ongeveer 0,50% extra rendement op.

Toelichting Kosten:

Zie onderstaand overzicht. Optie 1 is de reguliere Pensioenrekening, optie 2 is het ZZP product met aangepaste kostenstructuur.

Keuze fondsen:

Bij beide opties bepaal je zelf in welke fondsen je belegt. Je kan zelf een eigen samenstelling kiezen uit de verschillende fondsen, of (als je er wat minder in thuis bent) kiezen uit de standaardprofielen. Switchen tussen de fondsen kan altijd en is kosteloos.

Duurzaamheid:

Als BrandNewDay klanten een specifieke wens hebben om geheel of gedeeltelijk duurzaam te beleggen, dan is er het BND Duurzaam Wereldindexfonds. De kosten om hierin te beleggen zijn hoger, namelijk 0,63%

BrightPensioen

BrightPensioen is een social enterprise die geen winstmaximalisatie nastreeft. Bright is in 2013 opgericht door twee vrouwen die van mening waren dat zzp’ers de mogelijkheid moesten hebben zelf pensioen op te bouwen, zonder dat er een bank of verzekeraar rijk werd van jouw pensioengeld. BrightPensioen verdient geen geld aan het pensioen van de deelnemers maar aan een lidmaatschap. Bright is 100% duurzaam, ook de obligaties bij Bright zijn duurzaam.

Product(en):

Bij BrightPensioen wordt je lid van een deelnemerscoöperatie. Leden bepalen mee en delen mee in de winst. Voor het lidmaatschap bij BrightPensioen krijg je – naast een pensioenrekening – ook een gewone beleggingsrekening en kun je het risico op arbeidsongeschiktheid delen met Bright leden onderling (via SharePeople). De pensioenrekening van BrightPensioen is een LifeCycle product.

Toelichting kosten:

Zie onderstaand overzicht voor de basisinformatie over de kosten.

BrightPensioen belegt tegen kostprijs en rekent een vaste vergoeding voor een lidmaatschap. Alle deelnemers bij BrightPensioen zijn tegelijkertijd mede-eigenaar van BrightPensioen. Wanneer je nog geen € 5.000,- in je pensioenpot hebt zitten, betaal je niet voor het lidmaatschap. In de jaren dat je actief inlegt, bedraagt het lidmaatschap € 210,- . In jaren dat je niet inlegt is het lidmaatschap gratis.

Bright streeft naar de beste prijs kwaliteit verhouding. Ze leggen de nadruk niet op de laagste kosten maar op het hoogste pensioen. Zo wordt er maandelijks kosteloos geherbalanceerd, wat tot een procent extra rendement kan opleveren.

Duurzaamheid:

BrightPensioen belegt het meest duurzaam. Naast de aandelen zijn ook de obligatiebeleggingen duurzaam. Bedrijven die deel uitmaken van het fonds voldoen aan bepaalde richtlijnen op gebied van duurzaamheid en maatschappelijke verantwoordelijkheid, wat wordt gescreend door duurzame researchbureaus. Het is tevens het enige fonds met impact beleggingen. Dit zijn groene obligaties waarvan de opbrengsten uitsluitend gebruikt worden voor financieringen met een aantoonbaar positief effect op het milieu.

ZZP Pensioen van Loyalis

Het ZZP Pensioen van Loyalis is een initiatief van vier ZZP organisaties: Stichting ZZP Nederland, PZO Nederland, Zelfstandigen Bouw en FNV Zelfstandigen. Loyalis is onderdeel van APG; één van de pensioenreuzen van Nederland.

Product(en):

Het ZZP Pensioen van Loyalis is een Lifecycle product. Er wordt breed belegd waardoor de beleggingsrisico’s worden gespreid.

Toelichting Kosten:

Zie onderstaand overzicht voor de basisinformatie over de kosten.

Duurzaamheid:

De aandelenfondsen van het Loyalis ZZP Pensioen zijn op dit moment 100% duurzaam. Er wordt uitsluitend in ESG aandelen belegd. Onder meer olie, wapens, kernenergie, gemanipuleerd voedsel en alcohol zijn uitgesloten. Ook in bedrijven die niet goed omgaan met privacy of die belasting ontduiken (waaronder Facebook en Google) wordt niet belegd. ZZP Pensioen belegt ook in obligaties die (nog) niet 100% duurzaam zijn.

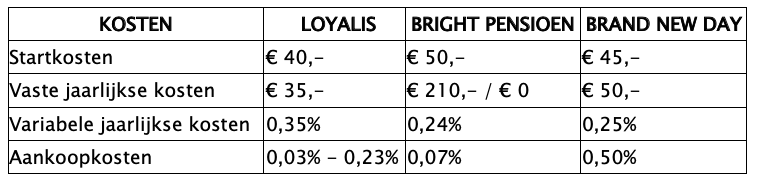

Globaal kostenvergelijk ZZP Pensioenen

(Let op: De details licht ik onder het schema toe)

Let op: de genoemde bedragen en tarieven zijn uit 2019. Raadpleeg de website van de aanbieder voor actuele tarieven.

Toelichting op de kosten:

Startkosten

De startkosten zijn bij BrightPensioen een investering. Je krijgt aandelen in BrightPensioen.

Vaste – niet aftrekbare – jaarlijkste kosten

De drie ZZP Producten berekenen vaste jaarlijkse kosten (beheerkosten). De structuur en hoogte van de beheerkosten verschilt tussen de fondsen.

Bij Loyalis en Brand New Day betaal je deze kosten, onafhankelijk of je wel of niet inlegt.

Bij BrightPensioen betaal je geen lidmaatschap, totdat er € 5.000 in je pensioenpot zit. Daarna is het lidmaatschap € 210,- per jaar zo lang je actief inlegt. Het lidmaatschap is gratis als je niet inlegt en je pensioenvermogen minder dan € 50.000 bedraagt.

Bij Loyalis is de vaste vergoeding € 35,- per jaar.

Bij BrandNewDay heb je de keuze tussen twee kostenstructuren waarbij de eerste aantrekkelijker is voor lagere belegde bedragen en de tweede aantrekkelijk is als het belegde bedrag hoger wordt dan ongeveer € 15.000

1. De jaarlijkse beheerskosten (de kosten over het belegd vermogen) zijn 0,59% en je hebt geen vaste kosten op jaarbasis.

2. Als het belegde bedrag hoger wordt kun je overstappen naar een structuur waarbij je 50 euro per jaar vast betaald plus 0,25% beheerkosten op jaarbasis.

Deze jaarlijkste kosten zijn niet fiscaal aftrekbaar. Dat betekent dat ze er behoorlijk inhakken. Deze jaarlijkse kosten gaan echter ook niet ten koste van je fiscale ruimte. Dat betekent dat je voor een goed kostenvergelijk je niet alleen naar de jaarlijkse kosten moet kijken.

Variabele jaarlijkse kosten

Naast de vaste jaarlijkse kosten zijn er ook nog variabele jaarlijkse kosten. Je betaalt een percentage over het opgebouwd vermogen. Heb je € 10.000 opgebouwd kapitaal? Dan zijn de jaarlijkse beheerskosten met 0,35% € 35,- en met 0,25% € 25,-.

Bij een opgebouwd vermogen van € 100.000 maakt een verschil van een paar procentpunt (0,25% t.ov. 0,35% dus € 100,- verschil in de kosten.

Bij BrightPensioen zijn de jaarlijkse variabele kosten geen vast percentage; je betaalt de werkelijke kostprijs van de duurzame beleggingen. Tussen 2016 en 2018 bedroegen deze gemiddeld 0,24%.

Stortingskosten

Als je geld stort betaal je daar kosten over.

Lijfrente bij banken en verzekeraars

BrandNewDay, ASR, ABN Amro, Aegon, Centraal Beheer, SNS Bank, Delta Lloyd, Nationale Nederlanden, ING en anderen, hebben allen manieren voor zzp’ers om een voorziening voor de oude dag op te bouwen. Je kunt dat doen via banksparen of bankbeleggen (ook een lijfrente behoort uiteraard tot de mogelijkheden). Dit is een fiscaal voordelige manier van het opbouwen van een voorziening voor de oude dag. ZZP’ers konden dus lang voordat de drie ZZP Pensioen aanbieders (zie boven) met hun producten kwamen, zelf, fiscaal voordelig sparen voor de oude dag.

Een mogelijk voordeel voor een ‘gewoon’ bankspaar of bankbeleg product is dat je meer keuze hebt. Je kiest zelf welk deel van je geld in welk fonds je belegt en je kunt switchen tussen fondsen. Dit is tegelijkertijd ook een mogelijk nadeel. Je moet zelf keuzes maken over een complex onderwerp.

Samenvatting

Het blijft een complex vakgebied, dus ik sluit af met een samenvatting:

- Echt ‘pensioen’ opbouwen kan je alleen als je in loondienst bent.

- Als ZZP’er kun je wel voordelig een potje opbouwen voor de oude dag. Dat kan d.m.v. banksparen, bankbeleggen, lijfrente of het ZZP Pensioen (een vorm van bankbeleggen).

- Het grootste verschil tussen een ZZP Pensioen (of dat nu van Bright Pensioen, Loyalis of BrandNewDay is) boven bestaande bankspaar/ bankbeleggingsmogelijkheden is dat de drie ZZP Producten pensioen opbouwen volgens het LifeCycle principe.

- Ondernemers die wél pensioen willen opbouwen, maar er geen omkijken naar willen hebben, die zijn bij één van de drie ZZP Pensioen aanbieders waarschijnlijk prima op hun plek.

- Ondernemers die vrijheid willen hebben in de keuze voor het fonds en het te dragen risico, moeten niet kiezen voor één van de drie ZZP Pensioen aanbieders maar voor een ‘gewoon’ bankbeleggingsproduct.

Jouw keuze

Ik vind het van groot belang om je te informeren en dat op een toegankelijke manier te doen. Ik kom zoveel mogelijk tot de kern zodat ik lastige materie voor jou begrijpelijk en behapbaar maak. Dat betekent dat ik nooit volledig ben. Als ik volledig zou zijn, zou dit een artikel van minimaal 100 A4-tjes worden. En dan zou je het niet lezen. Ik kies heel bewust voor toegankelijkheid boven volledigheid. De keuze die je uiteindelijk maakt is jouw keuze, je kunt mij daar niet op aanspreken. Wil je (meer) zekerheid? Raadpleeg dan een verzekeringsadviseur of LifePlanner.

Heb je vragen?

Laat hieronder je reactie achter. Ik reageer altijd!

Vond je dit een interessant artikel?

Dan vind ik het super als je het wilt delen via de onderstaande sharebuttons. Mijn dank (en dat van de lezer) is groot!

In het vierde en laatste artikel over pensioen voor zzp’ers ga ik in op de vraag: Hoeveel moet ik nu eigenlijk opzij zetten? Wil je hulp? Vul dan dit formulier in en geef duidelijk aan wat je vraag is, dan zoek ik iemand je je kan begeleiden.

")

Leuk vergelijk Femke, bedankt.

thx! 🙂 Mooi compliment van Mr. FOB. Zag dat het FD je ontdekt heeft, complimenten!

Misschien snap ik het niet hoor, maar ik heb als privé persoon een pensioen afgesloten bij de ING en leg daar maandelijks een bedrag in om mijn gaten op te vullen na een pensioen in loondienst. Jij noemt alleen banksparen als optie?

Ik snap niet waarom je alleen als werknemer een ‘echt’ pensioen zou kunnen hebben.

Hoi Ineke,

Dat is waarschijnlijk een lijfrentepolis. En daarmee en 3e-pijler product. Het is geen werknemer-werkgever pensioen. Ik ken het product natuurlijk niet, maar het kan zomaar een prima manier zijn om iets voor de oude dag op te bouwen! Dat is wat ik eerder ook schrijf, er zijn talloze manieren om iets op te bouwen voor de oude dag: Banksparen, bankbeleggen, lijfrente, zzp-pensioen. het enige wat je wel even kunt checken is of het nog wel een goed product is. Als je het product 10 jaar geleden hebt afgesloten, zou het zomaar een woekerpolis kunnen zijn (lees: Met veel te hoge kosten en daarmee een veel te laag rendement). Een woekerpolis moet je zo snel mogelijk stoppen. Maar daar zou ik wel hulp bij vragen. Check anders even: http://www.hubrien.nl/meij/woekerpolis

Ik ben nu bijna twee jaar zelfstandig en maak me natuurlijk ook druk om ‘later’ – ik ben 42 maar vind wat ik doe zo leuk dat ik niet denk ooit helemaal te willen stoppen met werken. Maar ik loop wel aan tegen het volgende:

Ik ben nu mijzelf dingen aan het ontzeggen om zo veel mogelijk opzij te leggen voor ‘later’. Dat komt voort uit mijn overtuiging dat tegen de tijd dat ik met pensioen ga, er geen pensioen meer is en waarschijnlijk zelfs geen aow meer. Het is nu al bijna niet betaalbaar en er komen steeds meer gepensioneerden en steeds minder werkenden bij (simpele demografische redenen). Tegelijkertijd is dit gegeven een belangrijke reden voor mij om te veronderstellen dat het huidige economische systeem, waarin nu al alles wankelt, op het punt van instorten gaat. Ik geloof in een nieuwe economie, waar geld weer de rol van middel en niet van doel krijgt. Ergo: ik spaar geld in een oud systeem waar ik niet in geloof en waarvan ik denk dat het tegen de tijd dat ik het zou willen gebruiken niet meer bestaat. Tamelijk tegenstrijdig. Maar geen geld opzij zetten voelt ook niet goed. Ben ik te somber over onze financiële toekomst?

Hoi Erica,

Ja, veel tegenstrijdigheden en tegelijkertijd ben je hier zeker niet de enige in!

Wat helpt is feiten te onderscheiden van fictie. Het artikel van volgende week helpt je daarbij.

Niemand kan in de toekomst kijken, dus we moeten het doen met wat we nu weten (mijn mening, geen feit).

Het artikel van volgende week helpt je om vast te stellen hoeveel je eigenlijk opzij moet zeggen.

Groetjes Femke

Beste Femke,

Je schrijft over vaste jaarlijkse kosten dat ze niet fiscaal aftrekbaar zijn. Hoe zit dat met de variabele jaarlijkse kosten?

Mvg Anja

De variabele kosten worden ingehouden op het reeds opgebouwde vermogen en hierdoor wordt er geen losse factuur gestuurd. Omdat de variabele kosten ingehouden worden op het vermogen dat is opgebouwd met afgetrokken premies zou je dit kunnen zien als zijnde kosten die afgetrokken worden bij de belastingdienst.

Ik vind het erg fijn om te horen dat in Nederland dit zo goed geregeld is. Het aantal zzp’ers breidt zich uit, gesteund door de goede economie. De vrijheid is natuurlijk erg fijn. Ikzelf begon vroeger voor klanten wat logo’s te ontwerpen naast mijn huidige job, en op een gegeven moment fulltime gaan doen want ging gewoon heel goed. Ik zou wel graag van anderen willen horen wat voor percentage zij opzij leggen van hun inkomsten voor later? Legt dit een groot beslag op jullie inkomen? Zijn er hier al mensen gepensioneerd?

Beste Femke, dank voor je artikel.

Om het voor mij nu nog meer helder te krijgen:

Ik ben 43 heb tot nu toe een bedrag opgebouw in FOR en dat wil ik nu in een ‘potje’ stoppen en vanaf nu maandelijks gaan sparen. Volgens de berekening die ik gemaakt heb met jouw rekenwijze moet ik € 1345 per maand sparen. Best veel nu, gezien de vele kosten voor het gezin.

Dan maar een lager bedrag en wel gaan sparen.

Nu mijn vragen:

1. Of het bedrag nu in bankbeleggen gaan of een ZZP -pensioen het gaat altijd van je balans af (voor zover de jaarruimte dit toe laat) en het wordt niet belast?

2. Hoeveel raad je me nu concreet aan om te gaan sparen?

3. Ik wil er weinig omkijken naar hebben, dan kies ik dus voor ZZP-pensioen?

Hartelijk dank, Marco

Hoi Marco,

Graag gedaan!

1. Het gaat niet van je balans af. Ik begrijp niet zo goed wat je bedoelt. En als je een fiscaal vriendelijk product gebruikt, is het fiscaal aftrekbaar. Ik heb het gevoel dat je nog een stuk basiskennis mist. Heb je de andere artikelen in deze reeks ook gelezen? Evenals het artikel over de FOR waar ik naar verwijs?

2. Dat verschilt per individu. Daar zou je een life planner voor kunnen inschakelen!

3. Ik geef geen advies. Ik informeer heel breed en op basis daarvan maak je je eigen keuzes.

Sorry dat ik je niet verder kan helpen, ik hoop dat je er uit komt!

Groet Femke

Hoi Femke,

Ik heb tijdens mijn vakantie “Money, Master the Game” en ben nu vrij obsessief op zoek naar de beste optie om pensioen op te bouwen met rente op rente.

Ik denk dat ik het mezelf veel te moeilijk maak: ik wil gewoon beginnen. Maar ik heb begrepen dat diversificatie belangrijk is om risico te spreiden.

Daarom mijn vraag: is het slim om mijn pensioen bij 1 aanbieder op te bouwen en maandelijks een vast bedrag te storten, of kan ik dat bedrag beter opsplitsen en beleggen bij verschillende aanbieders/fonsen? Of hoef ik dat helemaal niet zelf te beslissen als ik kies voor het ZZP Pensioen van Loyalis dat breed belegd wordt waardoor de beleggingsrisico’s worden gespreid?

Ik denk dat ik al weet wat je antwoord is: kies gewoon 1 optie met lage kosten en start. Maar ik hoor het toch graag van jou door je fantastische hulp bij profit first en winstgevende plannen.

Hoi Karen,

jaaa.. ik heb dat boek ook gelezen. Allereerst – ik ben niet bevoegd om dit soort financieel advies te geven 😉 Ik denk dat het goed is dat te weten. Ik informeer zo breed mogelijk (en zo eenvoudig mogelijk) en ik geef mijn mening 😉 In dit geval zal ik je vertellen hoe ik het doe: Ik heb 1 aanbieder. bij die ene aanbieder ben ik al wel een keer veranderd van ‘mandje’ (dus hoe hoog is het risic, waar zit mijn geld in etc.). Ik denk dat 1 aanbieder beter is ivm de kosten. maar je kunt voor echt individueel advies beter een financieel adviseur / financial life planner inschakelen, zoals Hubrien. (Hubrien.nl).

Succes Karen, enne, goed bezig 😉

Hoi Femke,

Dank voor de snelle reactie! Ik heb Hubrien een bericht gestuurd. Wordt vervolgd 🙂

Beste Femke,

Fijne en heldere artikelen voor zzpers, dank daarvoor!

Ik zag in dit artikel dat de info over prijzen van zzp aanbieders niet helemaal up to date is:

– ik zie dat brand new day (https://www.brandnewday.nl/zzp.html#Kosten) 0,59% variabele kosten communiceert. In je artikel noem je 0,25%

– ik zie ook dat BrightPensioen geen kosten in rekening brengt bij geen inleg (https://brightpensioen.nl/zzp-pensioen/)

Dat was het.

Fijn weekend!

Federica

Dank voor je update Federica!

Hoi Femke,

Er staat nog steeds dat je – als je niet inlegt – 50,- per jaar betaalt. Dat klopt niet, je betaalt dan geen lidmaatschap. Dus de 210 betaal je alleen in de jaren dat je actief inlegt. Zou je het willen aanpassen? Thanks!

Gr. Sjaak

Excuses Sjaak, zo beter?

Femke

Hoi Femke, ik overweeg Bright als aanvulling op mijn pensioen. Heb wel wat klein pensioen opgebouwd omdat ik mijn werkzaamheden soms in loondienst en soms als ZZP-er doe. Ik zal dus relatief laag inleggen per maand. Maar dan betaal ik wel 210 euro per jaar bij Bright. Wat is dan verstandig?

sorry voor mijn late reactie, ik had je vraag over het hoofd gezien. Als je weinig gaat inleggen, is Bright wellicht niet de slimste keuze. Ik zou even kijken naar de kosten bij andere aanbieders.

Hallo Femke, weer een interessant artikel! Ik heb echter als rechtsvorm een Holding BV en een werk BV. Ik keer mij zelf een salaris uit vanuit de Holding bv. Wat is in een dergelijke situatie aan te bevelen?

Hi Femke,

Ik heb braaf je reeks artikelen gevolgd en elke week gelezen. Ik ben 34 en en bezig aan mijn derde jaar als ZZP-er. Op jouw aanraden nu in ieder geval maar begonnen met maandelijks geld apart zetten voor een ‘pensioen’. Dank voor de aansporing en de artikelen. Ik neig er Bright omdat de coöperatieve opzet me aanspreekt.

Vooralsnog heb geen plannen om te stoppen als ondernemer maar wie weet wat de toekomst brengt. Als ik over 10 jaar besluit om toch weer in loondienst te gaan, hoe houdbaar c.q. flexibel is één van deze derde peiler oplossingen dan?

Hi Mike,

Dit geld blijft van jou, maar alleen in uitzonderingsgevallen kun je er voor je 65e bij.

Mijn antwoord is een ‘algemeen’ antwoord. Je kunt uiteraard Bright vragen hoe het met hun specifieke product zit!

Succes!

Femke

Wat zijn die uitzonderingsgevallen?

Of heb je het over overlijden partner, verhuizen?

Hi Henk,

bij sommige producten geldt arbeidsongeschiktheid als uitzondering. Of er verder nog uitzonderingen zijn kan ik je niet vertellen. Dat zal afhankelijk zijn van het product wat je hebt.

Femke

Hi Mike,

Voor alle aanbieders geldt dat jouw opgebouwde pot in de derde pijler gewoon blijft staan en door blijft renderen tot te pensioen. Of specifieker: totdat je de pot wilt omzetten in een uitkering.

Bij Bright geldt dat – als je stopt met inleggen – je geen lidmaatschapskosten meer betaalt zo lang er nog geen 50K in je pot zit.

Gr. Sjaak

Dank Sjaak, helder. Ik had ook je webinar bij Knab gekeken, dus dit sluit mooi aan.

Op zich een goed vergelijk van de drie producten. Jammer dat het artikel zich beperkt tot de voordelen van alle drie maar niet ingaat op de nadelen. Zo is het bij geen van deze producten mogelijk om een ander risico profiel te kiezen. Voor jongere deelnemers betekent dit dat zij een potentieel behoorlijk hoger rendement laten liggen. Bovendien gebeurt het aanpassen aan het life cycle principe op vooraf vastgestelde momenten. Deze momenten zijn wellicht helemaal niet gunstig waardoor er nog eens rendement verloren gaat.

De (enigszins) lagere kosten van deze producten worden dan ook meer dan teniet gedaan door het lagere te verwachten rendement.

Thx voor je reactie Roger!

Beste Roger,

Bij BrightPensioen hebben we er bewust voor gekozen hier geen keuzevrijheid in te geven. Om de volgende redenen:

– bij de neutrale verdeling in ons fonds (60% aandelen, 40% obligaties) bereik je het optimale punt bij het herbalanceren (https://brightpensioen.nl/herbalanceren/). Dit gebeurt bij ons maandelijks en zonder kosten door de maandelijkse instroom van de inleg van deelnemers te gebruiken.

– het switchen van risicoprofielen heeft verstrekkende gevolgen en de praktijk wijst uit dat mensen dat vaak op verkeerde momenten doen. Bij een neergaande beurs zijn mensen geneigd voorzichtiger te worden (hebben we recent ook weer gezien), terwijl dat juist het moment is meer aandelen bij te kopen.

– meer dan 90% van de mensen past zijn profiel / lifecycle niet aan en kiest voor de default.

Nu zijn er natuurlijk mensen die wel zelf ‘aan de knoppen’ willen zitten en invloed uitoefenen op het risicoprofiel en / of de samenstelling van de beleggingen. Bij BrightPensioen en Brand New Day kun je wel zelf bepalen wanneer je wilt gaan afbouwen in de lifecycle.

En bij Brand New Day kun je ook meer invloed uitoefenen op het risicoprofiel en je samenstelling van je beleggingen. Bij BrightPensioen en het zzp-pensioen niet.

En mocht je volledig vrije keuze willen hebben in je beleggingen, zelf je beleggingen kiezen, zelf willen herbalanceren, zelf je eigen lifecycle inrichten, etc. dan heb je ook nog de mogelijkheid om dat bij DeGiro te doen. DeGiro is in deze vergelijking niet meegenomen want dat is echt een andere manier van pensioen opbouwen.

Sjaak

Beste Sjaak, maximaal profiel Neutraal is echt een gemiste kans. Zeg maar gerust een groot risico op opportunity loss. Bij een horizon van meer dan 25 jaar is het echt onverstandig om 40% in obligaties te beleggen. Al helemaal bij de extreem lage kapitaalmarktrente van dit moment. Die 40% gaat vrijwel geen direct rendement opleveren in de vorm van rente en je loopt potentieel wel aanzienlijk koersrisico. Bright Pensioen gaat uit van een streefrendement van inflatie plus 4%. Terwijl je van aandelen bij zo’n lange horizon mag uitgaan van 7% verwacht rendement. Ik begrijp dat een groot gedeelte van de ZZP’ers beperkte financiële kennis heeft, maar ik mis de keuzevrijheid bij Bright Pensioen voor diegene die deze kennis wel heeft. Desnoods stel je deze vast met een vragenlijst of toets. Jammer, want nu bouw ik pensioen Brand New Day tegen aanzienlijk hogere kosten, waar ik liever voor Bright Pensioen had gekozen.

Hoi Femke, ik sprak net BrandNewDay. Ze vertelden me dat ze automatisch elk jaar de beste kostenstructuur voor je toepassen bij een ZZP pensioenrekening. Dus tot het moment dat de ZZP kostenstructuur daadwerkelijk gunstiger is, passen ze deze niet toe en rekenen ze de kosten voor een normale pensioenrekening.

Dank je wel! Ik heb uitgerekend dat Loyalis op basis van 200 euro per maand voor 20 jaar het goedkoopste is (353 euro vs 455 euro en hoger). Maar dat is alleen vanuit kostenperspectief bekeken. Geen idee wat de opbrengsten zijn. Ik vraag me af of dat op een of andere manier te onderzoeken is, om enig idee te krijgen van wat de verschillen op dat vlak zijn.

Hi Sylvie,

De aanbieders kunnen inzicht geven in het behaalde rendement. Maar het is appels met peren vergelijken, daarom hebben we dat niet opgenomen in het artikel. Femke

Dank voor het artikel. Heldere vergelijking van de kosten. Maar weet iemand hoe de drie pensioenfondsen verschillen qua spelregels en kosten als:

1) je stopt met je bedrijf en je in loondienst gaat.

2) je failliet gaat (en dus schulden hebt)

3) je arbeidsongeschikt wordt

4) je tijdelijk wilt stoppen met inleggen

5) je overlijdt voor je pensioenleeftijd?

Dank alvast als iemand hier antwoord op heeft.

Bij BND heb je bij ZZP pensioen de mogelijkheid om zelf te kiezen voor de verhouding tussen aandelen en obligatiefondsen. Bij De Giro kun je dat ook. Daarom is het toch best interessant om in het kostenvergelijk ook De Giro op te nemen

Ik blijf tobben. Ga ik nu eerst voor een AOV (Broodfonds) of toch beter eerst pensioen regelen?

Beide?

Ik heb niet echt een vraag, maar eigenlijk een opmerking. Je schrijft dat ‘de drie ZZP Producten pensioen opbouwen volgens het LifeCycle principe’. Zij zijn niet de enigen die dat doen; ik heb zojuist bijvoorbeeld de mogelijkheden bekeken bij Robeco LIFE en zij werken ook volgens het LifeCycle principe.

Dank Frederique, er zijn talloze producten inderdaad.

ik had nog een vraag/opmerking:

ik mis in het prima overzicht een. mogelijkheid tot levenslange pensioenuitkering.

Met wat voor produkt (en) zou dat mogelijk zijn of is dat alleen mogelijk voor mensen in loondienst met echt pensioenfonds.

Het scheelt dat je dan niet hoeft in te schattten hoe oud je wordt.

Hi Ellen,

ik kan je daar geen antwoord op geven. Je kunt het beste naar een financieel planner met je vraag!

Bedankt voor de info. Wat is eigenlijk het verschil tussen een zzp-pensioen en een ‘gewone’ lijfrentepolis?

Hi Judith,

fiscaal gezien is er niet echt een verschil. Inhoudelijk houden ze bij een zzp-pensioen er vaak rekening mee dat je als je jonger bent met meer risico kan beleggen, en als je ouder wordt dat het risico omlaag gaat. Het verschil in de diverse producten gaat dus over waar beleg je in, volgens welke vorm en met welk risico.

Beste Femke,

Ik wordt altijd huiverig als ik hoor dat mijn geld belegd gaat worden. Ik vind de rendementen altijd te positief genomen. Ik lees dat Bright Pensioen vanaf 2015 belegd. Dan zijn het natuurlijk mooie rendementen want de beurs is tot aan maart 2020 bijna alleen maar gestegen. Maar wat als het tegen zit? Kan het dan niet zijn dat de beleggingen waardeloos aflopen en je pensioen verdampt? Dit is namelijk in Ierland op grote schaal gebeurd gedurende de financiële Crisis van 2008.

Hi Bart,

Spaargeld wordt ieder jaar minder waard. Dus dat kost sowieso geld. Ik kan je geen financieel advies geven. Ik kan alleen zeggen dat ik zelf niet op een paard wed.

Femke

Hoi Femke,

Een zeer fijn artikel om te lezen! Ik wil dolgraag instappen mbt pensioenopbouw en deze informatie helpt me behoorlijk.

Mag ik ook wat vragen..?

Ik heb voor mezelf in excel een overzicht gemaakt met Bright en BND opt2, waarbij ik elk jaar 10k inleg over 25 jaar lang.

Wat me dan opvalt is dat bij Bright je eigenlijk structureel +100 euro per jaar meer kwijt bent. Leg je minder in, dan is dat bedrag +-130 euro. Leg je meer in, dan ga je richting de 80 euro.

Nu is dat bedrag te overzien, maar is er nog iets waar ik meer rekening mee moet houden dan alleen dit kostenverschil? En is zo’n berekening wel eerlijk?

Ik hoor het graag.

Hi Tim,

Fijn te horen! Ik ben geen financieel adviseur, dus ik kan (mag zelfs) geen inhoudelijk advies geven.

Zover mij bekend is Bright inderdaad duurder bij lagere inleg. Dat komt door vaste kosten versus variabele kosten.

Waar je verder rekening mee moet houden is natuurlijk het rendement. Al weet niemand hoe het rendement zich ontwikkelt 😉

Dan kun je kijken naar wie volgens jou een betere visie heeft op geld beleggen.

Kun je hier verder mee?

Voor inhoudelijke vragen verwijs ik je liefst naar de fondsen zelf, of zoek een financial life planner.

femke

Hai Femke,

Ik heb je artikelen over zzp pensioen opbouw met interesse gelezen.

Ik kon alleen het laatste deel niet vinden, over hoeveel je nu zou moeten pensioensparen.

Waar kan ik het vinden ?

Of kun je het nogmaals mailen/delen?

Hi Tirza,

Bedoel je deze?

https://financienvoorzzpers.nl/hoeveel-moet-je-eigenlijk-opzij-leggen-voor-je-pensioen/

Daar staan ook de linkjes naar de overige artikelen!

Femke

Kun je iets over het verschil in rendement vertellen? Over hoe succesvol elk pensioenfonds geweest is in het beleggen?

Hi Helen,

daar heb ik me niet in verdiept. Dan kun je het beste zelf bij de diverse fondsen kijken.

Femke

Dank voor dit artikel! Bright klinkt voor mij zeer aantrekkelijk, maar moet ik me zorgen maken over de continuiteit van deze organisatie? Wat nou als een bestuurder met de noorderzon en mijn geld vertrekt? Of als Bright failliet gaat? Er staat dan geen bank of overheid op om mij te helpen…

Hi Esther, goed dat je deze vraag stelt! Bright geeft hier zelf antwoord: https://brightpensioen.nl/veiligheid-en-risicos/

Hallo Femke,

Dank voor deze info. Ik heb al 8 jaar een regeling bij zzp pensioen, en was daar zeer tevreden over. Een tijd geleden zijn ze overgenomen door a.s.r. en nu krijg ik bericht dat zzp pensioen wordt opgeheven en ik binnen 2 maanden mijn geld moet verhuizen. Naar a.s.r. of een andere aanbieder. Dus moet ik weer uitzoeken hoe het met de kosten zit. Altijd goed om even te checken natuurlijk. Maar hierdoor bedenk ik ook dat een grote/bewezen aanbieder wel een voordeel kan hebben. Omdat daar de kans wellicht kleiner is dat die in de toekomst ook overgenomen gaat worden. Ik realiseer me dat jij ook niets over de continuïteit van aanbieders kunt zeggen, dus beschouw deze reactie maar even als een mededeling. En voor anderen misschien ook een tip om dit als beslissingspunt mee te nemen. Bedrijven kunnen overgenomen worden en dan moet je je rekening beëindigen, in de voorwaarden staat binnen welke termijn. Ik heb nu met 2 maanden te maken, maar er zijn ook aanbieders met 1 maand opzegtermijn.

Hi Barbra,

Ja, ik las het! Toch was ZZP Pensioen geen kleintje; althans, het was onderdeel van een grote organisatie. Dus ik weet niet of we dit hadden kunnen voorzien. Ik denk eerlijk gezegd dat dit risico altijd bestaat, maar vervelend is het wel! Succes met je onderzoek!

Femke

Hoi Femke,

Ik ben me momenteel aan het verdiepen in zzp pensioen. Ik zit nu met mijn pensioen geld bij KNAB bank maar op een “normale” spaarrekening. KNAB biedt ook een pensioen rekening. Echter moet je wel een KNAB Plus afsluiten wat maandelijks 6 eu kost.

Ik ben eigenlijk op zoek naar raad 🙂 Is het verstandig om een pensioen rekening te openen bij KNAB of kan ik beter naar partijen als Bright Pensioen of Brand New Day?

Alvast dank!

Roy

Hi Roy, ik kan je daar geen advies in geven. Ik ben geen financieel adviseur. Je kunt voor jezelf het sommetje maken. Mijn belangrijkste advies: maak een keuze 😉 Want uitstellen kost ook geld!